Efterfrågan på pengar Hushållens tillgångar:

Varför alls efterfråga pengar när obligationer ger högre ränta?

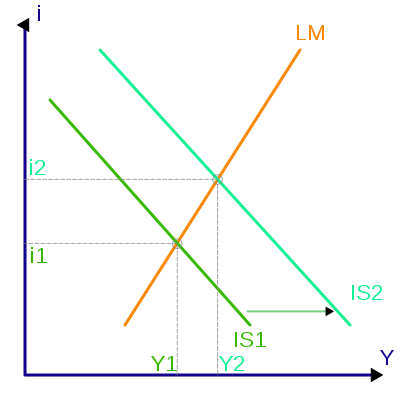

Jämviktsräntan Antag:Ms = Penningutbudet. Money supply. Exogent bestämt av Riksbanken. Md = Efterfrågan av pengar. Money demand r = ränta Grafen visar: Vid ett fast utbud av pengar (Ms) med hög ränta (r) så skulle det råda ett utbudsöverskott på pengar om efterfrågan på pengar (Ms) är mindre än utbudet. Folk vill inte hålla så stor andel pengar utan vill hellre ha obligationer. Vid motsatsen, efterfrågeöverskott, så är utbudet av pengar mindre än vad som efterfrågas eftersom man vill bli av med sina obligationer. Folk vill ha en större andel pengar och mindre andel obligationer. Jämvikt infaller när räntan är på den nivån där utbudet av pengar är samma som efterfrågan. Exempel: Riksbanken (Rb) vill höja jämviktsräntan för att kyla av ekonomin. De måste då minska penningutbudet för att inte få ett utbudsöverskott av pengar. Detta gör Rb genom att sälja statsobligationer, vilket minskar penningmängden i samhället. IS/LM-modellen LM-kurvan: efterfrågan på pengar (penningmarknaden). Från eng. Liquidity Money IS-kurvan: förhållandet mellan räntan (r eller på engelska i) och produktionen (Y) i den Keynesianska korsmodellen (varumarknaden). Från eng. Investment Saving IS/LM-modellen beskriver ett samband mellan varumarknaden och penningmarknadicen. 1. Varumarknaden Antagande I = f(r) Ju högre ränta desto mindre investeringar, och vice versa. Vi kan kalla en viss räntenivån för r0 och en viss investeringsnivån för I0. AD0 = C + I0 + G Vi får en jämvikt på varumarknaden där en viss efterfrågan (AD0) går i linje med inkomsterna (Y). Vi kallar denna punkt för Y0. Om vi antar att räntan stiger till r1, så sjunker investeringarna till I1. När investeringarna sjunker så blir efterfrågan mindre (AD-kurvan sjunker till AD1). Vi får en ny jämvikt (Y1) där det krävs mindre produktion för att möta den minskade efterfrågan. Vi kan se att minskningar i räntan skapar en större efterfrågan och därmed en större produktion och resursutnyttjande, och vice versa. Detta innebär ett negativt samband mellan räntan (r) och produktions-/inkomstnivån (Y). Detta samband kallas för IS-kurvan och visar räntenivån (r) i förhållande till produktionen (Y) för att uppnå jämvikt på varumarknaden. Vad händer om vi ändrar på de offentliga utgifterna (G)? Om de offentliga utgifterna (G) ökar så får vi samma effekt som minskningar i räntan/ökade investeringar: vi ser en större efterfrågan (AD) och därmed större produktion (Y). Vi får en ny jämvikt mellan efterfrågan och produktionen, som vi kan föra över till IS-kurvan. Ökar de offentliga utgifterna (s.k. expansiv finanspolitik) så skulle IS-kurvan förskjutas till höger, vilket innebär att vi får en högre produktion oavsett räntenivå. 2. Penningmarknaden Penningmarknaden visar på sambandet mellan räntenivå (r) och utbudet av pengar (Ms) i form av efterfrågan på pengar (Md, dvs att man vill ha pengar snarare än obligationer). Vid lägre ränta desto högre efterfrågan på pengar, och penningutbudet måste öka för att möta efterfrågan (behålla jämvikten). En viktig faktor som påverkar efterfrågan på pengar är transaktionsvolymens betydelse (se längst upp på sidan). Om inkomsten i ekonomin (BNP, även kallat Y) stiger så ökar efterfrågan på pengar. Utifrån detta kan vi föra över penningmarknaden till LM/IS-modellen, i form av LM-kurvan, som beskriver sambandet mellan ränta och BNP (Y). Slutsats: Expansiv finanspolitik, ökar produktionsnivån (BNP, Y), och då måste man öka räntan för att inte få inflation. (IS-kurvan förskjuts till höger och vi får ett nytt jämviktsläge på både varumarknaden och penningmarknaden) Expansiv penningnivå, innebär att Riksbanken sänker räntan. Detta stimulerar ekonomin i form av ökade investeringar. (LM-kurvan förskjuts nedåt och vi får en ny jämvikt på båda marknaderna) Med utrikeshandel Vid en alternativ beräkning av aggregerad efterfrågan där vi räknar in utrikeshandel så får vi: AD = C + I + G + X (export) - M (import) Vi får då en annan lutning på linjen i varumarknaden (keynesianska korset). Planare? 1) C = a + b * Y 2) I = I (exogen) 3) X = X (exogen) 4) M = mY (andel BNP som är import) 5) AD = C + I + X - M 6) Y = AD (jämviktsvillkor) Y = a + bY + I + X mY Y(I - b + m) = a + I + X Y = 1/(1 - b + m) (a + I + X) Antag att investeringarna (I) ökar. delta Y = 1/(1 - b + m) * delta I Ökningen av produktionen blir mindre (multiplikatorn blir mindre) när vi har med utrikeshandel än utan, därför att vissa investeringar läcker ut utomlands och ger tillväxter i andra länder än det egna. IS-LM-FE En liten öppen ekonomi kan vara tvungen att anpassa sig till det internationella ränteläget. Skulle man ha en lägre räntenivå än den internationella skulle finansiella placerare flytta sina tillgångar till utlandet där de får högre ränta. En högre räntenivå skulle å andra sidan göra att finansiellt kapital flödar in i landet. Denna räntenivå för balans på valutamarknaden kan läggas in i samma diagram som IS-LM-kurvorna. FE = Foreign Exchange, anger räntenivån som behövs för balans på valutamarknaden. Vi får då en ny jämviktspunkt där det råder jämvikt på alla tre marknader. FE-kurvan läggs till för att bättre återspegla den påverkan vår globaliserade värld har på ett litet lands ekonomi, dvs att finsansiella investerare kan flytta sina pengar in och ut ur landet vilket påverkar växelkursen och därmed utrikeshandel. Rörlig växelkurs, penningpolitik Rörlig växelkurs, finanspolitik Fast växelkurs, penningpolitik Fast växelkurs, finanspolitik Finansiella investerar är känsliga för ränteförändringar medan investerar i realkapital (maskiner osv) ofta inte är lika känsliga för förändringar i räntenivån. Fall 1 - Rörlig växelkurs: Utgångslägen: * Liten, öppen ekonomi * Given världsmarknadsränta (kan ej påverkas av den lilla ekonomin) = rv * Rörlig ränta * Rörlig växelkurs Penningpolitik Riksbanken vill stimulera ekonomin med ökat penningutbud Resultat: Om penningutbudet (Ms) ökar så skulle vi vara tvungen att sänka räntan för att behålla en jämvikt på penningmarknaden. Detta skulle förskjuta LM-kurvan nedåt. Om räntan sänks (även mycket lite) så kommer fler finansiella placeringar flyttas utomlands där de får en högre ränta. Många säljer kronor för att köpa utländsk valuta. Kronan minskar i värde (deprecieras) vilket gör att exporten ökar och importen minskar, vilket gör att AD-kurvan på varumarknaden ökar (efterfrågan stimuleras), och IS-kurvan förskjuts åt höger. Processen pågår tills ojämviktsläget elimineras och vi får en ny total jämviktspunkt. Slutsats: Penningpolitik är ett effektivt verktyg för att stimulera ekonomin vid rörlig växelkurs. Finanspolitik Regeringen vill stimulera ekonomin med ökade offentliga utgifter (expansiv finanspolitik) Resultat Om de offentliga utgifterna (G) ökar så skulle efterfrågan (AD) öka och AD-kurvan skulle förskjutas uppåt. Vi skulle få ett efterfrågeöverskott på varor och en ökning av den totala produktionen (Y). Detta gör att IS-kurvan förskjuts åt höger. Vid ett ökat Y skulle vi få en ökad efterfrågan på pengar på penningmarknaden, och Md-kurvan skulle förskjutas år höger, och likaså LM-kurvan. Vi får en tendens att räntan ökar och finansiella placeringar flyttas hit från utlandet eftersom vår räntenivå är högre än den internationella (rv). Kronan skulle förstärkas (apprecieras) vilket gör att importen ökar och exporten minskar. Efterfrågan blir lägre (AD-kurvan förskjuts nedåt), och IS-kurvan förskjuts åt vänster. Slutsats Finanspolitiken är verkningslös eftersom de offentliga utgifternas ökning av efterfrågan neutraliseras av den ökade importen och minskade exportens effekt på efterfrågan.

Alternativa modeller LAS - Longterm Aggregate Supply På lång sikt bestäms utbudet av mängden arbete och realkapital oberoende av prisnivån. SAS - Shortterm Aggregate Demand Kortsiktig utbudskurva för varor Antag lönestelhet på kort sikt på grund av avtal. W = Lön / Genomsnittslönen (Wage) L = Arbete / Antal sysselsatta (Labor) Ld = Labor demand Y = Total produktion/BNP P = Prisnivå (Price) Fyra grafer: 1) Samband mellan lön (W på y-axeln) och arbete (L på x-axeln) enligt efterfrågan på arbete (en sluttande rät linje). 2) Samband mellan totala produktionen (Y på y-axeln) och arbete (L på x-axeln) enligt en avtagande stigande kurva (produktionsfunktionen) 3) Omvandlingsdiagram. Total produktion (Y) på båda axlarna för att föra över sambandet från 2) till 4). 4) Samband mellan prisnivå (P på y-axeln) och total produktion (Y på x-axeln) i en stigande rät linje. Denna linje kallas SAS, och visar att vid högre prisnivå så produceras en större mängd varor. Detta gäller enbart på kort sikt när vi antar lönestelhet (vilket inte gäller på lång sikt). LAS-linjen skulle gått vertikalt rakt upp i denna graf. Vi kan även placera in efterfrågekurvan (AD(P), se nedan) så vi får tre linjer som korsar varandra i samma graf. Om prisnivån sjunker (från P1 till P2) så sjunker efterfrågan på arbete (det blir mindre pengar över till löner). Ld-kurvan i graf 1) förskjuts nedåt. Eftersom lönenivån antas vara stel så får vi inte minskad genomsnittslön utan istället ett minskat antal sysselsatta (minskat efterfrågad mängden arbete). Eftersom arbetskraften (L) minskar snarare än lönerna så måste också den totala produktionen (Y) minska (se graf 2). Vi kan nu återgå till den första grafen som visar att nu när den totala produktion minskat så har vi en lägre prisnivå. Aggregerad efterfrågan Om priset på en vara sänks så antas vara efterfrågan på den varan öka. Men vad händer med den totala (aggregerade) efterfrågan om priset på alla varor sänks? För att visa detta använder vi fyra grafer: 1) Penningmarknadens graf. Vid högre ränta desto lägre efterfrågan/utbud på pengar 2) Sambandet mellan ränta och investeringar. Vid högre ränta desto mindre investeringar. 3) Varumarknadens graf. Samband mellan total efterfrågan och total produktion. 4) Efterfrågekurva. Sambandet mellan prisnivå och total produktion. "Efterfrågan på varor sett som en funktion av P." dvs AD(P) med en negativ lutning. Om prisnivån stiger så efterfrågas det mer pengar i varje räntenivå. Md-kurvan förskjuts åt höger och räntan höjs (graf 1). Detta innebär att investeringarna sjunker (graf 2). På varumarknaden får vi en mindre total efterfrågan (AD) eftersom investeringarna sjunker. AD-kurvan förskjuts nedåt, och den totala produktionen (jämviktsinkomsten, Y) sjunker för att möta den lägre efterfrågan (graf 2). Slutsatsen blir att vid ökad prisnivå så sjunker den totala produktionen (graf 4) |

Makroekonomi > Keynesianism >